LA NOSTRA TIMIDA CASHLESS SOCIETY

Agli italiani piace avere i contanti nel portafoglio e usare carte di credito e di debito per prelevare al Bancomat. Il mondo, però, va in una direzione diversa, anche se per alcuni troppo veloce. In ogni caso il futuro è della moneta elettronica e noi abbiamo ancora troppi soldi in tasca

Che momento sta attraversando la cashless society in Italia? La limitazione alla circolazione dei contanti attraverso l’incentivazione delle forme di pagamento elettroniche non ha ancora tutti i fan che meriterebbe, a cominciare da Matteo Salvini. Tra le tante dichiarazioni a 360 gradi fatte dal Ministro dell’Interno dopo la sua nomina ce n’è una, passata un po’ inosservata, effettuata lo scorso giugno all’assemblea della Confesercenti. «Per me non ci dovrebbe essere nessun limite alla spesa in contante: ognuno è libero di pagare come vuole e quanto vuole» ha detto il Ministro, parole a cui sono seguite parziali smentite dai suoi alleati di governo e il solito giro di dichiarazioni di esponenti delle opposizioni.

Lasciando da parte il contesto in cui è stata espressa questa opinione e l’effettiva possibilità di trasformarla in un atto pratico, la scarsa propensione degli ultimi governi nei confronti di qualsiasi provvedimento mirato alla limitazione del contante circolante in Italia è una realtà da almeno due legislature. Il Governo Renzi, con la Legge di Stabilità del 2016, aveva già spostato in avanti il limite di pagamento in contanti da 1.000 euro (limite introdotto dal governo Monti nell’agosto 2011) a 3.000 euro, provvedimento di difficile comprensione per un esecutivo che si era sempre posizionato in favore di tutto ciò che avesse a che fare con le parole “innovazione” e “digitale”.

Anche Giannasi, storica rosticceria milanese, contribuisce a incentivare la cashless society in italia

I numeri possono aiutare a capire un po’ la situazione della cashless society in Italia. Non ci mancano certo le carte, poiché sono 13 milioni quelle di credito e 54 quelle di debito attive (dato del 2016, fonte: Banca d’Italia). E non c’è nemmeno penuria di POS: abbiamo circa 2,5 milioni di terminali installati, più di Regno Unito, Francia e Germania. Il problema è che, per ciascun terminale, le operazioni sono circa 1.400 contro le 7 mila di uno britannico. In questo scenario continuiamo a “visitare” i Bancomat: dal 2012 al 2016 i prelievi di contante in Italia sono aumentati dell’8,9% contro il 2,5% di quelli nei terminali francesi, dato più basso tra i cinque maggiori Paesi europei (fonte: rapporto 2018 Cashless Society Zust Ambrosetti).

Insomma, le carte le abbiamo, ma le teniamo troppo spesso nel portafoglio quando si tratta di pagare. Preferiamo farlo con i contanti, magari con quelli che abbiamo appena ritirato. In Europa e non solo, però, sono diversi i Paesi che stanno virando verso un modello di società cashless. Un esempio è la Svezia, che si colloca nelle posizioni di testa in quanto a utilizzo di carte e pagamenti elettronici. Fatto curioso, considerando che nel XVII secolo fu il primo Stato a emettere cartamoneta. Nel settore retail, per esempio, dal 2010 al 2018 i pagamenti cash sono crollati dal 40% al 10% e sono diverse le banche svedesi che non consentono più prelevamenti e operazioni allo sportello tramite banconote. Un’evoluzione lodata da molti, ma che non è stata esente da critiche perché considerata troppo veloce soprattutto per le fasce più anziane della popolazione, quelle che teoricamente dovrebbero essere meno avvezze a questo tipo di pagamenti.

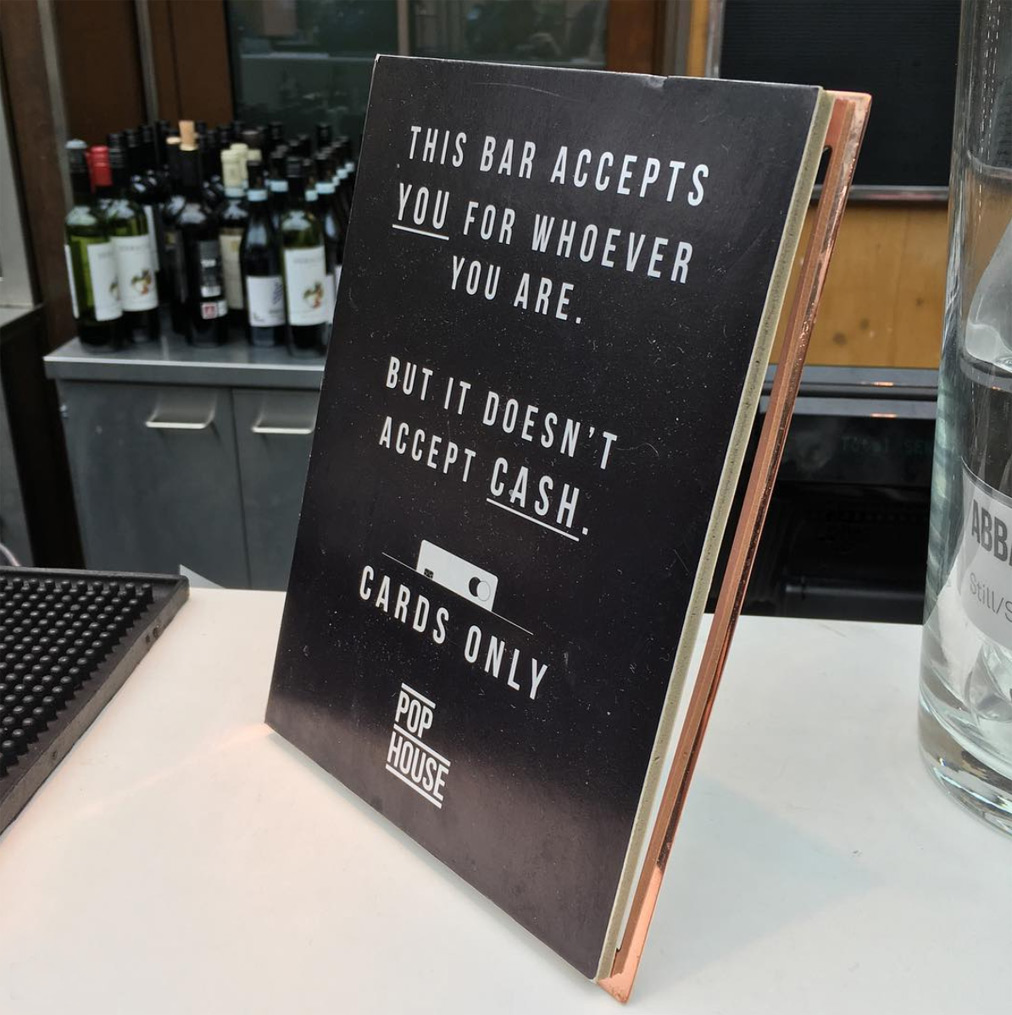

Cashless society in Italia, ma anche in Svezia: a Stoccolma la Pop House e il Pop Museum dedicato agli Abba non accettano più contanti, ma accettano tutti senza distinzioni di nessun tipo

Un timore, quello degli effetti della cashless society su chi è più avanti con l’età, che è lecito pensare sia presente anche in Italia, ma la portata dei numeri dimostra una “timidezza” troppo sproporzionata rispetto all’obiezione. In un processo del genere vanno considerati i vantaggi che questa innovazione può portare: la tracciabilità dei pagamenti diminuisce le possibilità di riciclaggio del denaro e di frodi fiscali, aumenta la sicurezza di esercizi commerciali che hanno flussi di cassa elevati e, nello stesso tempo, quella delle persone che, senza contanti in tasca, sono un bersaglio meno appetibile per rapine. Le banche hanno senz’altro convenienza a diminuire il contante circolante in Italia, abbattendo così i costi di gestione di una “materia prima” che verrebbe appunto smaterializzata. Secondo alcuni studi, anche lo Stato ne gioverebbe: se ci rimettessimo in linea con l’Eurozona per quanto riguarda la percentuale di contante rispetto al PIL (11,6% contro una media di 10,5%), potrebbe generarsi un impatto positivo che porterebbe un risparmio di circa un miliardo e mezzo di Euro.

Come fare per migliorare la cashless society in Italia, cercando di non lasciare indietro nessuno? Un’idea condivisa da molti è quella di partire dal settore pubblico: trasporti, ospedali, sportelli dell’anagrafe, musei e uffici postali sono realtà con cui tutti ci interfacciamo e verso cui tendiamo ad avere maggior fiducia. Occorre parallelamente lavorare sulla comunicazione e sulle piattaforme, rendendole user friendly per tutti e accorpandole dove possibile. Una sperimentazione nel nostro Paese è in fase di avvio a Firenze, un ottimo benchmark considerando la sua vocazione turistica. È abbastanza chiaro che il futuro del contante in Italia (e non solo) è segnato, con buona pace delle opinioni personali degli esponenti politici di turno. Come affrontare questo cammino è meno scontato, ma forse nel caso italiano occorre liberarci di un po’ di timidezza.

Articolo pubblicato su WU 90 (settembre 2018)

Related posts